1. 개황

2022년은 러시아의 에너지 무기화와 코로나19 팬데믹에 따른 공급망 교란의 영향으로 극심한 에너지 위기를 겪은 한해였다. 다수의 전력 유틸리티와 판매사업자들은 세계적인 에너지 가격 폭등으로 연료비를 감당하지 못해 파산하거나 경영위기에 직면했다.

영국 7위 에너지 판매사업자 Bulb Energy를 포함해 약 30여개 전기·가스 소매업체가, 독일, 일본에서도 40여개 社에 달하는 소매 판매사업자가 파산했다. 일부 대형 유틸리티들 또한 경영위기를 피하지 못했다.

대표적으로 독일의 유틸리티인 Uniper는 PNG 공급감소 및 천연가스 가격 급등에 따른 대규모 적자를 견디지 못해 2022년 12월 최종 국유화(정부가 지분 99% 매입)됐다.

프랑스 전력공사(EDF) 또한 에너지 위기의 여파로 2023년 2분기 최종 국유화가 결정됐다. 이 과정에서 막대한 규모의 예산이 투입됐고 에너지시장은 큰 혼란을 겪었다.

그러나 위기상황에서도 몇몇 글로벌 유틸리티는 사업 리스크 헷지전략을 활용해 사업 리스크 영향을 최소화하고 재무성과를 달성했고, 재생에너지 사업확대 등 지속가능한 사업모델 구축을 지속하고 있다. 이러한 대조적인 상황은 전력시장 참여자들의 리스크 헷지에 대한 중요성을 부각시켰다. 본 기고에서는 전력시장 제도/가치사슬에 따른 헷지특성을 살펴보고, 유틸리티의 헷지전략에 대한 사례를 비교·분석했다.

2. 전력시장 제도별, 부문별 헷지 특성

가. 전력시장 제도별 헷지 특성

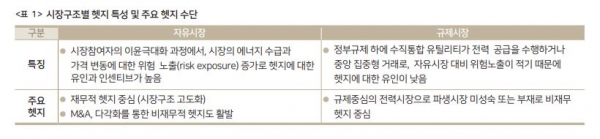

유틸리티의 헷지전략은 시장구조(자유/규제) 특성과 자사의 사업구조를 고려해 최적화된 헷지수단(재무/비재무)을 선택하는 것에서 시작한다. 일차적으로 시장특성(자유/규제)은 유틸리티의 헷지 필요성과 가용성에 가장 큰 영향을 미치는 요인이다.

자유시장은 시장참여자의 이윤극대화 과정에서 에너지 수급과 가격 변동에 대한 리스크 노출(risk exposure) 증가로 리스크 헷지에 대한 인센티브가 높다. 하루 전 시장, 당일 시장, 보조서비스 시장 등 다양한 시장과 파생 상품시장이 연계된 고도화된 시장형태를 보여 재무적 헷지의 활용도가 높은 특징이 있다. 유럽의 경우 20여개 이상의 전력 현물시장과 파생상품 시장이 연계되어 운영되고 있으며 독일, 노르웨이 등은 전력 거래량의 4~6배 에 달하는 헷지 거래 유동성을 보유하고 있다.

규제시장은 정부규제 하의 수직통합 유틸리티가 전력 공급을 수행하거나 중앙집중형 거래로 자유시장 대비 리스크 노출이 적기 때문에 시장참여자의 헷지 유인이 낮다. 규제시장의 경우 일반적으로 경직된 시장구조로 재무적 헷지를 활용할 수 있는 파생상품 시장이 미비하거나 파생상품 시장이 운영되더라도 거래 유동성이 낮은 특성을 보여 재무적 헷지의 활용도가 낮다. 따라서 발판겸업, 시장지배력, 수직통합, 수평결합 등 시장제도와 사업구조에서 발생하는 리스크 완화 효과를 활용한 비재무적 헷지의 활용도가 높다.

나. 전력시장 부문별 헷지 특성

(1) 발전부문 헷지 특징

발전부문은 전력시장에서 가장 다양한 시장 리스크에 노출된 부문으로 각 발전원이 지닌 고유의 특성에 따라 헷지 대상과 전략이 상이하게 결정된다.

천연가스 속응성 자원으로 발전량에 대한 예측이 어려우며 시장의 수급 불균형에서 수익이 발생하여 기저 발전 대비 헷지 비중이 낮은 특성이 있다. 가스발전은 단기수요의 변동성 증가 시 수익이 증가하기 때문에 발전량을 헷지하지 않고 리스크 노출을 통해 수익을 극대화하는 risk-oriented operating에 기반한 natural hedging 전략이 주로 활용된다.

석탄/원전 기저발전으로 발전량의 대부분을 헷지하며 최근 기후정책 강화에 따른 탄소가격 변동성 심화는 석탄발전 헷지의 중요성을 증가시키고 있다. 일반적으로 기저발전은 첨두발전과 비교해 발전량 예측이 용이하여 헷지 가용성이 높은 특징이 있다.

재생에너지 일반적으로 장기계약과 보조금 지급으로 헷지 비중이 높으나, 간헐성에 따른 형태 리스크 (shaping risk)를 완화시킬 수 있는 추가적인 리스크 헷지 수단이 필요하다. 최근 기상이변에 따른 장단기 물량 리스크가 심화하고 있어 옵션, 보험, 발전원 다양화 등 간헐성 대응을 위한 추가적인 재무적/비재무적 헷지가 요구된다.

(2) 판매부문 헷지 특징

수요 및 전력구입비 변동에 대해 재무적으로는 전력 선물·선도시장 및 장기계약을 통해 헷지하며, 비재무적으로는 발전소 지분투자, 가스판매 겸업, 고객군 차별화를 통해 리스크를 완화한다. 판매사업자의 최적 헷지방법은 고객의 수요 프로파일을 고려해 전력구입 포트폴리오를 구축 후 헷지를 통해 노출되는 가격과 물량 리스크를 최소화하는 것이나, 헷지에 필요한 거래비용이 높아 필요량보다 과소한 헷지 포지션을 보유한 경우가 많다. 전력판매 부문은 시간대별 수요 변동성이 높고, 공급의무와 같은 규제영향이 높은 구조적 특징이 있으며 상대적으로 자본력이 부족한 소규모 사업자들이 많아 유동성·신용 리스크에 취약하고 이는 헷지비용 상승으로 이어진다.

유동성 리스크 전력은 변동성이 높은 상품으로 헷지 거래 시 보증, 마진콜 등 정산 시스템에 대응할 수 있는 유동성을 확보해야 하며 이는 거래비용의 증가를 유발한다. 실제 유럽의 에너지 트레이딩 시장은 러시아가 노드스트림 공급중단을 재선언함에 따라 에너지시장 변동성이 극도로 심화되어 2022년 9월 기준 최소 1조 5,000억원 유로(2,100조원) 규모의 마진콜(margin call)요구에 직면했었다. 대형 유틸리티까지 대규모 유동성 리스크에 노출되어 EU 차원에서 에너지시장 피해를 최소화하기 위해 유틸리티에 대한 대규모 정책적 지원을 단행한 예가 있다.

신용 리스크 대규모 수용가일수록 품질 및 전력공급 안정성을 중요시하기에 상대적으로 신용 리스크에 노출이 큰 소규모 판매사와의 계약 체결을 기피하게 되는 경향이 발생한다. 거래대상인 판매사업자의 신용 리스크가 클수록 거래에 소요되는 보험, 보증금 등 거래 제반 비용이 증가하게 된다. 따라서 리스크 민감도가 높고 위기 대응력이 취약한 소규모 기업일수록 헷지행위가 이익을 잠식하는 경향이 발생할 가능성이 크다.

3. 유틸리티별 헷지전략 사례분석

가. 유틸리티 재무성과 비교(사업구조별)

유틸리티의 사업구조를 발전. 발판겸업, 판매로 나누어 분석한 결과 사업구조별로 유틸리티의 재무성과에 극명한 차이가 나타났다.

발전부문 유틸리티인 RWE, Orsted 등은 에너지 위기에도 대규모 영업이익 증가가 나타났다. 도매시장에서 연료비의 pass through가 이뤄졌으며, 변동비에 대한 적극적인 헷지가 이뤄져 연료비 급등에 따른 비용증가를 최소화했기 때문이다.

발판겸업 판매부문의 적자에도 영업이익 확대 또는 흑자기조를 유지했다. Engie, Enel, Iberdrola 등은 통합적 사업구조를 활용해 리스크를 내부적으로 완충하고 적극적인 재무적 헷지를 활용해 흑자기조 유지 또는 영업손실을 최소화한 것으로 나타났다.

판매부문 규제 리스크와 제한적인 헷지 가용성 등을 이유로 대규모 적자 또는 파산에 이른 사례가 많다. 우리나라의 한국전력, 영국의 Bulb 등 대부분 국가에서 매출 대부분이 판매부문에서 발생하는 유틸리티는 대규모 적자가 발생했다.

유틸리티의 리스크 관리 전략은 사업구조와 시장의 제도적 특징 및 고도화 수준에 따라 상이하나, 대부분의 글로벌 유틸리티는 공통적으로 재무적/비재무적 수단을 활용한 헷지 전략을 수립해 에너지위기 영향을 최소화했다. 본 연구는 유틸리티별 재무성과 차이에 주목하여 독일의 RWE, Uniper, 프랑스 Engie, 이탈리아 Enel 영국의 Centrica와 Bulb Energy를 대상으로 헷지전략 사례를 비교·분석하였다. 리스크 헷지전략은 크게 △지정학적 요인 △시장변동성(물량, 가격) △규제 리스크 등 3가지 측면에서 분석됐다.

나. 유틸리티 헷지전략 사례분석

(1) 지정학적 리스크 헷지

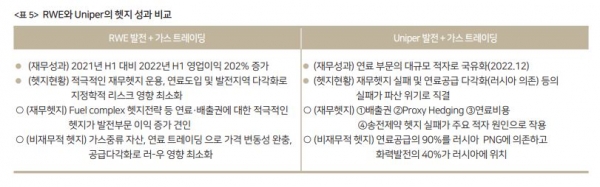

Uniper와 RWE는 유사한 사업구조에도 ① 지정학적 리스크 완화 ② 변동비용에 대한 헷지 전략에 따라 사업성과가 극명하게 대비됐다.

Uniper 발전+대규모 트레이딩 / 천연가스(49%), 석탄(29%), 재생E(11%), 원전(11%)

성공적인 사업 다각화에도 지정학적 리스크에 대한 분산 실패로 대규모 적자 및 파산위기

사업현황 및 재무성과 발전과 가스(연료 트레이딩) 중심의 사업구조로 성공적인 사업 다각화 사례로 평가됐으나, 연료공급 다각화(러시아 의존) 실패의 영향으로 2022년 12월 국유화가 결정됐다. Uniper는 가스공급의 90%를 러시아 PNG에 의존했으나, 러시아의 공급감소 이후 이미 체결된 가스공급 장기계약을 이행하기 위해 현물시장에서 비싼 천연가스를 조달해 대규모 손실이 발생했다(2022년 기준 러시아 자산노출로 인한 추정 손실은 20조원을 상회).

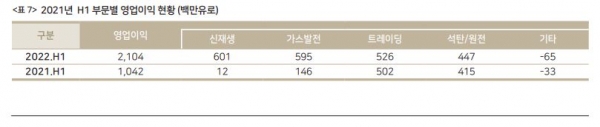

재무헷지 ①배출권 ②연료비용(유연탄) ③Proxy Hedging ④송전제약 헷지 실패가 주요 적자 원인으로 작 구분 영업이익 신재생 가스발전 트레이딩 석탄/원전 기타 2022.H1 2,104 601 595 526 447 -65 2021.H1 1,042 12 146 502 415 -33 2021년 H1 부문별 영업이익 현황 (백만유로) 용했다. 배출권의 경우 대체발전(가스→석탄) 시 필요한 배출권 비용에 대한 헷지 미비로 손실이 발생했다. 대 부분 유럽 유틸리티의 경우 배출권에 대한 높은 수준의 헷지비중을 유지했으나, Uniper의 경우 상대적으로 낮 은 수준의 배출권 헷지를 운용했다. 연료비용의 경우 천연가스, 유연탄 연료비에 대한 헷지미비와 러시아 유연탄 에 대한 높은 의존도가 추가손실을 유발했다. 상당수 발전사업자는 도매시장 가격급등으로 추가이익을 누렸으나 Uniper는 연료비용에 대한 헷지실패로 발전부문에서 적자가 발생했다. Proxy Hedging과 송전제약도 주요 적 자원인으로 작용했다.

Uniper는 유동성이 풍부한 독일 시장에서 노르딕 시장 물량을 헷지했으나 시장간 스프레드가 적정범위를 초과 해 헷지 포지션에서 손실이 발생했다. 또한 노르딕 시장의 지역별 가격 차이가 확대되고 송전혼잡 빈도가 증가했 으나 EPAD6)에 대한 헷지 부족으로 손실이 확대됐다.

비재무적 헷지 연료공급과 발전지역 다각화 실패에 따른 지정학적 리스크 노출로 파산상태에 이르렀다. 대규모 연료 트레이딩 부문은 그룹의 캐쉬카우로 역할을 수행했으나 연료도입의 90%를 러시아 PNG에 의존해 대규모 손실로 전환했다. PNG 도입 외에도 상당 규모의 화력발전 자산이 러시아에 위치해 대규모 상각이 발생했다. 국가 리스크가 높은 러시아에 의존적인 Uniper의 사업구조는 러시아-우크라이나 사태를 계기로 재평가됐다.

RWE 발전+대규모 트레이딩 / 석탄(35%), 천연가스(34%), 재생E(24%) (세계 2위 해상풍력 보유), 원전(7%)

발전원/발전지역, 연료공급 다각화 외에도 성공적인 재무적 헷지를 통해 역대 최대규모 이익 달성

사업현황 및 재무성과 Uniper와 유사한 사업구조를 보유하고 있으나, 연료비 변동 헷지, 사업 다각화와 같은 재무적/비재무적 헷지 전략을 통해 에너지 위기의 부정적 영향을 최소화했다. 재무성과의 경우 발전부문 이익증 가와 트레이딩 부문의 적극적인 헷지 운영 및 러시아 노출 최소화로 2022년 H1 영업이익은 2021년 동기 대비 202% 증가했다. 가스발전 부문은 연료비 헷지로 전년동기 대비 높은 영업이익 증가 달성에 기여했고, 연료 트레이딩 부문은 러시아 유연탄 및 천연가스 공급감소에도 불구하고 헷지효과와 LNG로의 공급 다각화로 전년동기 대비 10% 증가한 영업이익을 기록했다.

재무헷지 RWE는 독일 시장의 풍부한 유동성을 바탕으로 유럽 유틸리티 중 가장 높은 수준의 헷지 포지션을 보유하여 에너지위기에도 효과적인 리스크 관리를 수행했다. RWE는 Implicit fuel hedging 전략 등 적극 적인 연료헷지로 연료비용 변동 리스크 완화했다. 가스발전과 석탄발전의 발전마진은 CDS-CSS 스프레드에 따라 지속적으로 변동되며 이에 따라 발전원별 발전량과 필요한 탄소배출권이 결정된다. 따라서 연료헷지는 fuel complex basket(가스,석탄,배출권) 형태로 이뤄지며, CDS-CSS 관계에 기초한 fuel complex의 비중 조정을 통해 연료비와 배출권에 대한 헷지 포지션이 구축된다. RWE는 해당 전략을 통해 이번 위기에서 석탄재가동, 연료비 급등에 따른 비용증가를 최소화했다. 배출권의 경우는 이와 별개로 탄소중립 정책흐름을 고려해 높은 수준의 헷지 포지션을 보유했다. RWE는 해당 전략을 통해 에너지가격 변동과 시장영향을 최소화하고 발전부문에서 기록적인 영업이익을 달성할 수 있었다.

비재무적 헷지 LNG 확대 및 연료도입 다각화를 추진하여 지정학적 리스크 노출을 최소화하였다. RWE의 LNG 도입 규모는 2016년 400만톤에서 2021년 2,200만톤으로 5배 이상 확대됐으며 미국, 노르웨이 등으로 공급 원 다각화를 추진했다. 북해를 중심으로 해상풍력을 확대하고 가스발전 이용률이 높은 영국에서 가스발전을 증가시켜 발전원/지역 다각화 전략을 통한 이익증가를 실현했다.

(2) 시장 변동성 리스크 헷지

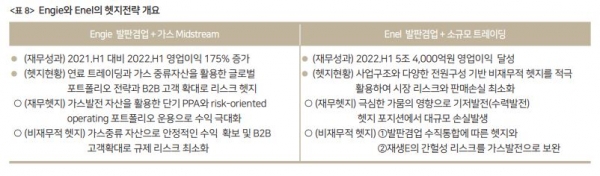

Engie와 Enel은 수직/수평통합 구조를 바탕으로 시장 변동성 리스크를 내부적으로 완충하고 재무헷지를 통해 불안정한 시장상황을 기회 요인으로 활용했다.

Engie 발판겸업+가스 중/하류 / 천연가스(59%), 재생E(26%), 원전(11%), 석탄(4%)

가스 중/하류 + 발판겸업, 성공적인 연료헷지, B2B 집중 전략으로 최대규모 이익 달성

사업현황 및 재무성과 가스중류 부문(연료 트레이딩+가스 파이프라인, LNG 터미널, 저장소)과 발전부문 중심의 사업구조를 보유하고 있으며, 최근 전략적으로 B2B 기반의 연료 트레이딩 및 판매망 확대에 주력했다. 2022년 H1의 재무성과는 발전과 연료 트레이딩 부문의 이익증가로 전년동기(2021.H1) 대비 175% 영업이익 증가를 달성했다. 이상고온으로 인한 가스 수요증가와 성공적인 연료헷지(long position)로 가스 트레이딩과 가스 판매 부문에서 대규모 이익개선이 발생했다.

재무헷지 가스발전 비중이 높아 헷지비중은 낮은 수준이었으나, 최근 사업 리스크 확대와 재생에너지 발전원 증가로 평균 헷지비중은 2019년(42%)에서 2022년(60%)으로 증가했다. Engie는 연료 트레이딩 부문과 LNG 터미널 등 대규모 가스중류 자산을 바탕으로 가스발전 물량에 대한 적극적인 헷지 포지션을 운영하고 있다. 또한 천연가스 발전의 장기계약 비중이 높아 타사대비 배출권 수요예측이 용이하다. Engie는 전략적으로 연간필요 헷지량의 2배에 달하는 헷지 포지션을 보유해 석탄발전 가동증가 등 시장상황 변동에 따른 배출권 수요증가에 효율적으로 대응했다. 타사대비 기저발전에 대한 헷지비중이 낮았으나, 러시아-우크라이나 사태이후 가스발전 감소량을 석탄발전으로 대체해 평균 헷지비중을 상승했다.

비재무적 헷지 GEMS(Global Energy Management+main Supply B2B activities) 전략을 통해 연료 트레이딩과 가스 중류부문 실물자산을 활용한 글로벌 포트폴리오 전략과 B2B 고객확대를 통한 리스크 헷지의 내재화를 추구해 에너지위기 영향을 완화했다.

Engie는 가스 네트워크(파이프라인, LNG 터미널/저장소)를 보유해 안정적인 규제 수익을 확보하고 있으며 실물 자산 보유로 더욱 효율적인 헷지전략 수립이 가능하다. 가스중류 자산과 트레이딩 역량을 바탕으로 러시아-우크 라이나 리스크 노출을 최소화했고 가스 판매/발전에서 대규모 이익 달성에 기여했다. 안정적 연료공급과 함께 가스판매 시장과 가스발전 간 결합에 따른 수직통합효과가 발생해 사업구조 측면(Engie의 가스발전 비중은 60%)에서 리스크를 완충했다. 전략적으로 글로벌 시장에서 가스발전과 트레이딩 지점을 보유하고 있어 지역별 수급 현황에 따른 연료도입 optimization과 리스크 관리 전략(GEMS 전략)의 수립과 이행이 용이하다. 수익성이 높으며 규제 리스크가 낮은 B2B 고객을 적극적으로 확보해 포트폴리오 수익을 제고함과 동시에 규제 리스크를 완화했다. B2B 부문 에너지판매 및 서비스 확대를 통해 규제 리스크를 회피함과 동시에 ICT 기반 에너지관리, 연료도입 리스크 관리, E자산 최적화 컨설팅 등)을 결합하여 수익성을 개선했다. Engie의 2021년 B2B 부문(에너지 판매, 에너지서비스, 트레이딩)의 영업이익은 전년동기 대비 73% 증가했으며 판매량의 경우도 비규제부문 확대에 집중해 2021년 H1 대비 2022년 B2B 판매량은 8% 증가했다.

Enel 발판겸업+전력 네트워크 / 재생E(48%), 천연가스(31%), 원전(12%), 석탄(9%)

발판겸업과 발전믹스(가스+재생에너지)의 구조적 헷지효과를 통해 리스크 완화 및 흑자기조 유지

사업현황 및 재무성과 발판겸업과 규제자산(배전)을 보유한 사업구조를 통해 사업 리스크를 완화하고 안정적인 수익을 창출했다. 판매부문 적자로 전년동기(2021년) 대비 영업이익은 감소했으나 발전과 네트워크, 에너지솔루션의 영업이익 증가로 흑자기조를 유지하고 있다. 판매부문의 경우 전력구입비 증가로 2022년 영업이익은 2021년 동기 대비 감소했으나 발판겸업 구조를 활용한 통합의사결정을 통해 영향을 최소화했고, 화력발전 부문은 도매가격 상승과 성공적인 연료비 헷지로 2021년 동기 대비 2022년 410%에 달하는 영업이익 증가 (396€M→1,627€M)를 달성했다.

재무헷지 기저발전(수력·원전)은 전력선물/선도를 활용해 높은 헷지비중을 유지 중이며 최근 가뭄으로 인해 수력발전 헷지포지션에서 대규모 손실이 발생했다. Enel은 선도거래를 통해 수력발전 예상 발전량의 대부분을 헷지했으나, 극심한 가뭄으로 전년동기 대비 발전량이 30% 이상 감소해 부족한 발전량(헷지로 판매량/판매가격 고정)을 현물시장에서 구입해 판매사/소비자에게 공급했다. 이로 인해 현물가격-선도가격 차이만큼 손실이 발생했다. 그럼에도 불구하고 배출권과 연료비용에 대한 헷지포지션으로 인해 연료비 급등과 석탄발전 증가에 따른 추가배출권 구입 영향을 최소화했고 가스발전 부문에서 대규모 영업이익 개선이 나타났다.

비재무적 헷지 발전원과 발전지역 다각화와 함께 그룹 차원의 사업구조(발판겸업)를 활용한 헷지방법을 적극적으로 활용 중이며, 판매부문에서도 비규제 부문을 확대해 수익성을 확보하고 규제 리스크를 적극적으로 회피하고 있다. Enel은 7,000만 이상의 고객 호수를 확보한 거대 판매회사인 동시에 대규모 신재생 발전회사로, 수직 통합에 따른 헷지기능이 효율적으로 작동한다. 발전부문과 판매부문을 동시에 보유하면 규제 리스크에 따른 전력판매 손실을 전력 도매가격 상승으로 경감시키는 등, 구조적으로 부문간 시장 리스크를 완충시킬 수 있다. 규제 리스크가 낮은 자유 요금제 고객과 B2B 고객을 적극적으로 확보(자유요금제 및 B2B 고객 수는 14% 증가)하고 자사 솔루션 부분과 연계를 통해 수익성을 높여 규제 리스크 회피했다.

자사 신재생 발전원의 간헐성 리스크를 가스발전을 통해 보완해 형태 리스크와 물량 리스크 노출을 최소화하고 있다. 태양광, 풍력 등 간헐성 신재생 발전원의 비중확대는 현물시장의 변동성을 심화시키나, 간헐성을 보완할 수 있는 충분한 가스발전을 보유할 경우 해당 리스크를 헷지 할 수 있다. Enel은 자사 신재생+가스발전 중심 전원구성(전체 발전량의 81%가 재생에너지+천연가스)을 활용한 리스크 헷지 전략을 적극적으로 활용해 형태 리스크를 최소화하며 risk-oriented operating을 확대했다. (낮은 재무헷지 비중에도 헷지효과↑)

(3) 규제 리스크 헷지

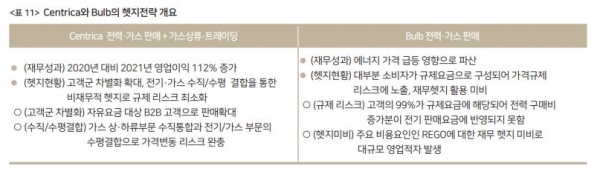

Centrica와 Bulb는 영국에서 유사한 사업구조로 사업을 수행하나, 고객군 차별화와 수직통합 사업구조의 차이로 재무성과에 있어 상반된 결과를 도출, 판매부문에서 규제 리스크 관리의 중요성을 보여줬다.

Centrica 판매중심+트레이딩 및 Upstream / 매출 : 판매(59%), 트레이딩(30%), 업스트림(11%)

판매부문에서 자유요금 고객 비중을 확대하고, 수직/수평 결합의 구조적 효과로 영업이익 증가

사업현황 및 재무성과 전기·가스 부문 수직/수평 결합(가스 Upstream 및 Midstream) 형태에서 판매중심 사업의 유틸리티로 전환하고 있다. 재무성과의 경우 판매부문과 Upstream 부문(석유·가스전 지분 보유)의 이익 증가로 2021년 영업이익은 전년대비 112% 증가했다.

헷지전략 Centrica는 판매부문에서 고객군을 차별화하고 전기·가스 부문의 수직/수평결합을 통한 비재무적 헷지를 활용해 가격규제 리스크를 최소화했다. 에너지가격 상한제에 따른 가격규제 리스크를 회피하기 위해 자유 요금(대용량 산업·상업용) 고객의 판매량 및 매출액 비중을 확대(자유요금 고객 판매량과 매출은 2018년 대비 25.9%,36.7% 증가했다.

Upstream에서 판매까지의 상·하 부문 수직통합과 전기·가스 부문의 수평결합으로 에너지가격 상승에 따른 리스크를 완화했다. 2021년 Upstream의 영업이익은 £6만 6,300만으로 전년대비 673% 증가해 그룹 전체 영업실적 개선 견인(2021년 총 영업이익은 £9만 4,800만으로 전년대비 112% 증가했다. 전력판매 부문 적자는 2020년 -£5,400만에서 2021년 -£1만 5,000만으로 확대된 반면, 가스판매 부문은 £1만 100만에서 £2만 6,800만으로 증가해 전력판매 부문 적자를 상쇄시켰다.

Bulb 전기·가스 소매판매 (영국)

규제요금제 고객 위주의 판매중심 사업구조로 에너지가격 급등에 따른 리스크 헷지 실패로 파산

파산현황 시장점유율 확대를 통해 매출은 지속적으로 증가했지만, 전력가격 상승에 따른 운영비 증가에도 소매요금 규제, REGO 가격상승에 대한 헷지미비로 파산했다. 기업이 보유한 160만호의 고객은 他 기업으로의 이전이 어려워 2021년 11월 Ofgem과 정부는 특별관리제도(SAR)*를 시행했다. 2022년 4월 소매요금 상한선이 인상(54%)되고 지속적인 추가인상이 예상됨에 따라 10월 29일 Octopus(시장 점유율 5위)는 Bulb Energy 인수 의사를 밝혔고 최종인수자로 선정됐다.

Bulb Energy는 전기·가스 소매겸업에도 불구하고 대부분의(약 99.4%) 소비자가 규제요금제 고객으로 구성되어 있어, 에너지가격 상승에 따른 가격규제 리스크에 그대로 노출됐다.

규제 리스크에 대한 노출이 매우 높으나 규제 리스크를 완화할 수 있는 B2B 확대, 수직통합 등 비재무적 헷지 수단의 활용이 어려운 사업구조를 보유했다. 더불어 전력구입비와 함께 주요 비용요인인 REGO에 대한 재무헷지 미비로 REGO 가격 상승이 영업적자 발생에 기여해 파산에 이르렀다. Bulb는 100% 재생에너지 공급을 표방해 시장점유율을 크게 확대했으나, 화력발전 기반 전력을 구입 후 재생에너지 발전보증제도인 REGO를 구입해 상쇄하는 전략을 구사했으나, 2021년 REGO 가격이 급상승(2021년 3분기 REGO 가격은 1분기 대비 18배↑)하면서 기업의 재무악화가 가속화됐다.

4. 종합결론

글로벌 주요 유틸리티는 시장제도와 사업구조를 고려한 헷지전략 수립을 통해 에너지위기 하에서도 안정적인 재무성과를 유지했다. Engie와 Enel은 수직/수평통합 구조를 바탕으로 시장변동성 리스크를 내부적으로 완충하고 재무성과 달성했다. Engie는 가스 중/하류+발판겸업 구조를 바탕으로 적극적인 헷지를 통해 연료비 급등의 리스크를 효과적으로 완화하고 불안정한 시장 상황을 기회 요인으로 활용했고, Enel은 판매시장의 높은 시장점유율을 기반으로 하는 수직통합 구조와 재생에너지+천연가스 전원구성을 활용해 재생에너지의 단기 물량 리스크와 형태 리스크를 최소화하는 등 비재무적 헷지를 효과적으로 활용했다.

Uniper와 RWE는 유사한 사업구조에도 헷지전략 및 성과에 따라 사업성과가 극명히 갈리며 주요 원인으로 ① 지정학적 리스크 완화 ② 변동비용에 대한 재무헷지 성과가 있다.

두 유틸리티의 재무성과를 보면 수평결합 등 사업구조 상 리스크 완화 전략 외에도 지정학적 위기와 같은 비체 계적인 리스크에 대응하기 위한 공급 다각화, 지역 다각화, 국가 리스크 분산 등의 헷지전략이 필요하며, 배출권, 연료비용, 송전혼잡 등에 대한 리스크 관리의 중요성이 증가해 다양한 재무적 수단을 활용하여 시장 리스크에 대한 노출을 최소화하는 전략은 위기시 효과적으로 작동함을 알 수 있다.

Centrica와 Bulb는 판매중심 및 가스겸업 사업구조는 유사하나 고객군 차별화와 수직통합 사업구조의 차이로 재무성과에 있어 상반된 결과 도출했다. 전력 판매사의 가격규제 정책 리스크 경감을 위해서는 고객 포트폴리오 확보, 수직결합 등 전통적인 비재무적 헷지 수단이 유효한 것으로 추정된다.

향후에도 지정학적 리스크 심화가 장기화할 것으로 전망되고 탄소중립 이행과정에서 그린플레이션 등 에너지 시장의 다양한 구조적인 문제가 지속되어 변동성 관리의 중요성이 높아지고 있다, 우리나라도 해외 유틸리티와 시장 사례를 벤치마킹하여 전력산업 전반에 걸친 리스크 관리 체계 구축을 위해 장단기적으로 도입 가능한 정책을 검토하고 시장제도 개선을 지속적으로 추진해야 한다.

김주한 한전경영연구원 선임연구원 keaj@kea.kr